「高いレバレッジで一気に稼げる」「豪華なボーナスが魅力」と、ネットやSNSで話題になることが多い海外FX。

しかし、これから始めようと調べてみると、必ず目にするのが「金融庁からの警告」という文字です。

「金融庁が警告しているということは、海外FXを使うのは違法なの?」

「口座を開設しただけで警察に捕まったりしない?」

そんな不安を抱くのは当然のことです。

結論から言うと、日本居住者が海外FXを使って取引すること自体に違法性はありません。

しかし、金融庁が警告を出し続けているのには、投資家を保護するための深刻な理由と明確な法的背景があります。

この記事では、金融庁が海外FXに警告を出す本当の理由から、業者側・ユーザー側の違法性の境界線、国内FXとの決定的な違い、そしてもし利用する場合に絶対に知っておくべき安全のための基礎知識まで、初心者にも分かりやすく徹底的に解説します。

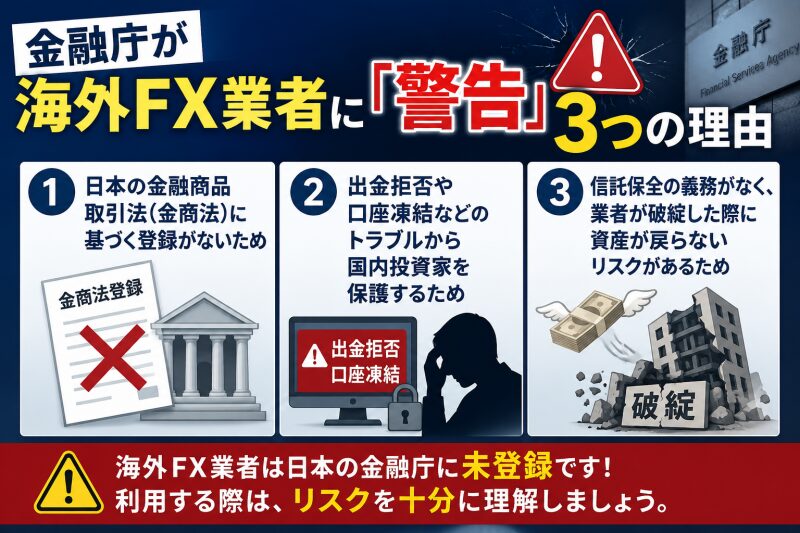

金融庁が海外FX業者に「警告」を出す3つの理由

金融庁の公式サイトを開くと、「無登録の海外所在業者による勧誘にご注意ください」という警告文とともに、多くの有名海外FX業者の名前がリストに掲載されています。

国がこれほどまでに注意喚起を行うのには、主に3つの理由があります。

① 日本の金融商品取引法(金商法)に基づく登録がないため

日本国内で居住者に対してFX(外国為替証拠金取引)などの金融商品取引業を行う場合、財務局への登録(金融商品取引業者としての登録)が義務付けられています。

多くの海外FX業者は、運営法人がセーシェルやキプロス、セントビンセント・グレナディーンなどの海外にあり、日本の金融庁の登録を受けていません。

「日本のルール(法律)に従って営業していない業者」であるため、金融庁は法律に基づき一律で「警告」を出しているのです。

② 出金拒否や口座凍結などのトラブルから国内投資家を保護するため

金融庁に寄せられる相談の中で最も多いのが、海外FX業者との間で発生する金銭トラブルです。

-

「利益が出たので出金申請をしたら、理由をつけられて拒否された」

-

「突然口座が凍結され、サポートに連絡しても返信がない」

-

「元本保証と言われたのに、お金が戻ってこない」

日本の金融庁の認可を受けている国内業者であれば、万が一トラブルが起きても行政処分や指導を行うことができます。

しかし、無登録の海外業者に対しては日本の法律が及ばないため、金融庁はトラブルを未然に防ぐために強いトーンで警告しています。

③ 信託保全の義務がなく、業者が破綻した際に資産が戻らないリスクがあるため

国内のFX業者は、顧客から預かった資金を自社の資産とは完全に切り離して銀行等に預ける「信託保全(しんたくほぜん)」が法律で義務付けられています。

そのため、万が一国内業者が倒産しても、ユーザーの資産は原則として全額保護されます。

一方、海外FX業者の多くは「分別管理(自社資金と顧客資金の口座を分けること)」を行っていると主張していますが、法的な信託保全が義務付けられていないケースがほとんどです。

業者が破綻した場合、預けていた証拠金や利益が1円も戻ってこないリスクがあるため、金融庁は注意を促しています。

【徹底検証】海外FXの違法性と法律のリアル

「警告が出ている」と聞くと、犯罪行為のように思えてしまいますが、法律上の扱いは「誰が何をしたか」によって180度異なります。

ここでは、ユーザー(投資家)側と業者(および紹介者)側に分けて、違法性の有無を明確にします。

ユーザー(投資家)側:利用しても違法性はない

最も気になる「自分が海外FXで取引したら罪になるのか?」という点ですが、日本国内の居住者が海外FX業者の口座を開設し、トレードを行うこと自体に違法性はありません。

罰則を受けることもありません。

日本の金融商品取引法は、あくまで「業者」を取り締まる法律です。

投資家個人が自らの意思で海外のサービスを探し、利用すること(注文を海外へ投げる行為)を禁止する規定は現在のところ存在しないためです。

業者側:日本居住者への「勧誘・営業」は明確に違法

一方で、海外FX業者側の行為は違法となる可能性が極めて高いです。

金融商品取引法第29条では、無登録で金融商品取引業を行うことを禁じています。

海外のライセンスを持っていたとしても、「日本の居住者を対象に、日本語のウェブサイトを作り、ボーナスキャンペーンなどで勧誘する行為」は、無登録営業として日本の法律に違反します。

多くの海外FX業者が、サイトの片隅に「本サービスは日本居住者を対象としたものではありません」という但し書き(免責文言)を記載しているのは、金融庁からの法的追及を逃れるためのポーズ(言い訳)です。

実態として日本語で大々的にプロモーションを行っているため、金融庁はこれらを「違法な勧誘」とみなして警告書を送付しています。

【注意】アフィリエイターやEA販売者も違法(逮捕事例あり)になるリスク

実は、業者だけでなく「海外FXを紹介する個人」も違法性を問われるケースが増えています。

-

IB(イントロデューシング・ブローカー)やアフィリエイト:

ブログやSNSで特定の海外FX口座を開設させ、取引量に応じた報酬(IB報酬)を得る行為は、無登録での「金融商品取引の媒介(仲介)」とみなされ、金商法違反(無登録営業のほう助・共犯)に該当する可能性が非常に高いです。実際に、悪質なセミナーや出資勧誘を伴うケースでは逮捕者も出ています。

-

自動売買ツール(EA)やシグナル配信の販売:

「このツールを使えば海外FXで勝てる」とEAを販売したり、オンラインサロンなどで「今買いです」といった具体的な投資アドバイス(投資助言業)を無登録で行うことも法律で厳しく禁止されています。

単に「個人のトレード日記」を書くだけなら問題ありませんが、金銭報酬を目的に海外FXへ誘導する行為には強い法的リスクが伴います。

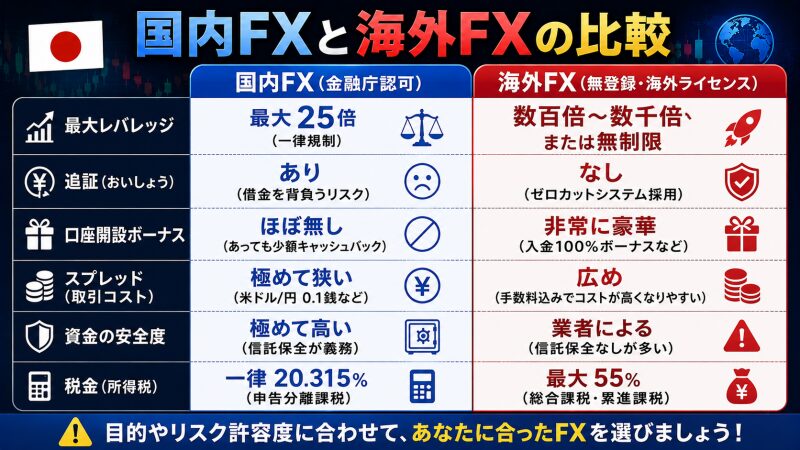

なぜリスクがあっても使う?海外FXと国内FXの決定的な違い

金融庁から警告されているにもかかわらず、なぜ多くのトレーダーが海外FXに魅力を感じるのでしょうか。

それは、国内FXにはない強力な「メリット」が存在するからです。

国内FXとの違いを一覧表で比較してみましょう。

国内FXと海外FXの比較

| 項目 | 国内FX(金融庁認可) | 海外FX(無登録・海外ライセンス) |

| 最大レバレッジ | 最大25倍(一律規制) | 数百倍〜数千倍、または無制限 |

| 追証(おいしょう) | あり(借金を背負うリスク) | なし(ゼロカットシステム採用) |

| 口座開設ボーナス | ほぼ無し(あっても少額キャッシュバック) | 非常に豪華(入金100%ボーナスなど) |

| スプレッド(取引コスト) | 極めて狭い(米ドル/円 0.1銭など) | 広め(手数料込みでコストが高くなりやすい) |

| 資金の安全度 | 極めて高い(信託保全が義務) | 業者による(信託保全なしが多い) |

| 税金(所得税) | 一律 20.315%(申告分離課税) | 最大 55%(総合課税・累進課税) |

海外FXの3大メリット

海外FXが選ばれる理由は、主に以下の3点に集約されます。

-

圧倒的なハイレバレッジ

国内FXは法律によりレバレッジが最大25倍に制限されています。一方、海外FXは500倍、1,000倍、あるいはそれ以上が一般的です。レバレッジが高いということは、「少ない元手(数千円〜数万円)で大きな金額の取引ができる」ことを意味します。資金効率の高さが最大の魅力です。

-

ゼロカットシステム(追証なし)

国内FXでは、相場の急激な変動(〇〇ショックなど)によって強制ロスカットが間に合わず、口座残高がマイナスになった場合、そのマイナス分を「追証(追加証拠金)」として国から請求され、事実上の借金を背負うことになります。

しかし、海外FXの多くは「ゼロカットシステム」を採用しています。口座残高がマイナスになっても、業者がそのマイナスを補填してゼロに戻してくれるため、「最悪でも預けた証拠金以上の損失(借金)は発生しない」という安心感があります。

-

豪華なボーナスキャンペーン

「口座を開設するだけで1万円分の取引資金プレゼント」「入金した金額と同額のボーナス(実質資金2倍)」など、国内では軍資金規制で見られない大胆なキャンペーンが日常的に行われています。

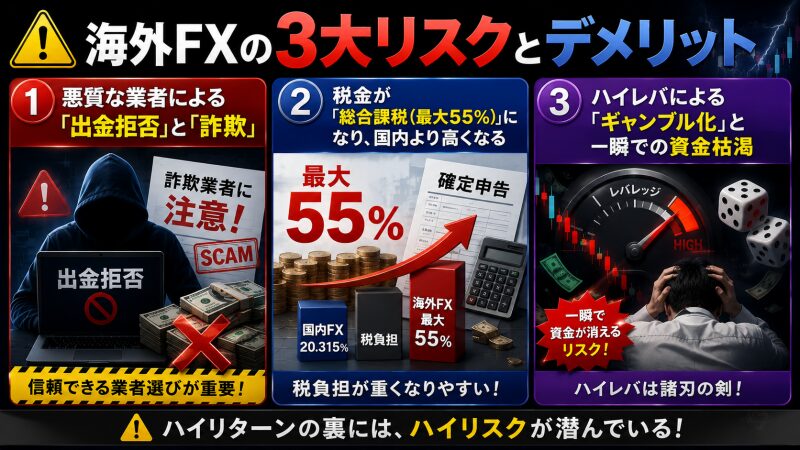

知らずに使うと破滅する?海外FXの3大リスクとデメリット

ハイリターンが期待できる海外FXですが、光が強ければ影も濃くなります。

金融庁が警告する通り、以下のリスクを正しく理解していなければ、一瞬で資産を失うどころか、社会的な信用を失うことになりかねません。

悪質な業者による「出金拒否」と「詐欺」

海外FX業者のすべてが悪質というわけではありませんが、中には最初から顧客の資金を騙し取る目的で作られた「詐欺業者」が混ざっています。

「利用規約違反があった」などと理不尽な理由をつけて利益を出金させなかったり、SNSの「投資グループ」や「マッチングアプリ」で知り合った人物から紹介された海外サイトに入金した途端、連絡が取れなくなったりする被害が後を絶ちません。

また、海外に拠点があるため、日本の警察や弁護士、国民生活センターに相談しても、実質的にお金を取り戻す手段はほぼありません。

税金が「総合課税(最大55%)」になり、国内より高くなる

国内FXで得た利益は「申告分離課税」が適用され、いくら稼いでも税率は一律20.315%です。

しかし、海外FXの利益は「雑所得(総合課税)」に分類されます。総合課税は、給与所得など他の収入と合算した金額に応じて税率が上がる「累進課税(るいしんかぜい)」が適用されるため、住民税と合わせて最大55%の税金がかかります。

【税率の目安】

他の所得との合算が年間4,000万円を超えると、半分以上が税金として徴収されます。さらに、国内FXのように「負けた損失を翌年以降3年間にわたって繰り越す(損益通算)」という仕組みも海外FXにはありません。

ハイレバによる「ギャンブル化」と一瞬での資金枯渇

レバレッジ1,000倍という環境は、わずか数ピップス(為替の最小単位の変化)の逆行で口座資金が吹き飛ぶことを意味します。

ゼロカットがあるため借金にはなりませんが、「負けてもすぐに入金して一発逆転を狙う」というギャンブル精神に陥りやすく、結果として短期間に何度も入金を繰り返し、気がつけば多額の自己資金を失っていたというトレーダーが非常に多いのが現実です。

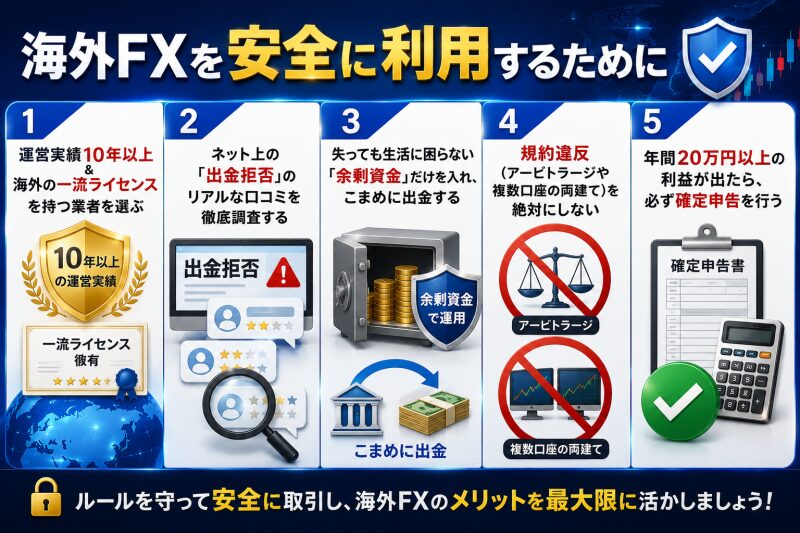

海外FXを利用する場合の「安全に使うための5つの鉄則」

ここまでのリスクを理解した上で、「やはりゼロカットとハイレバの魅力捨てがたい。

自己責任で使いたい」という場合は、トラブルに巻き込まれないために以下の5つの鉄則を必ず守ってください。

運営実績が10年以上あり、海外の一流ライセンスを持つ業者を選ぶ

金融庁から警告を受けている業者の中にも、「比較的信頼できる老舗」と「完全にアウトな詐欺業者」の2種類が存在します。

選ぶべきは、最低でも10年以上の運営実績があり、世界的な大手(例:キプロス証券取引委員会(CySEC)やイギリス金融行動監視機構(FCA)など)の厳格なライセンスをグループ内で保有している業者です。

マイナーな新興業者は、どんなにボーナスが魅力的でも避けるべきです。

ネット上の「出金拒否」のリアルな口コミを徹底調査する

口座を開設する前に、X(旧Twitter)などのSNSや掲示板で「(業者名) 出金拒否」「(業者名) 凍結」と検索してください。

規約違反(両建ての禁止行為など)による正当な理由での凍結ではなく、「利益が出たから口座を消された」といった理不尽な口コミが直近で多発している業者は、絶対に利用してはいけません。

失っても生活に困らない「余剰資金」だけを入れ、こまめに出金する

海外FX口座を「貯金箱」にしてはいけません。

万が一、業者が突然倒産したり、アカウントが凍結されたりしても、諦めがつく範囲の資金(数万円〜数十万円程度)だけを入金して取引しましょう。

また、利益が出たらその都度、こまめに国内の銀行口座へ出金する癖をつけてください。

「増えたらまとめて出金しよう」と考えていると、出金申請時の金額が大きくなり、業者のチェック(最悪の場合は出金拒否)に引っかかりやすくなります。

規約違反(アービトラージや複数口座の両建て)を絶対にしない

海外FX業者には、それぞれ非常に厳しい「利用規約」が存在します。

-

複数の業者(または複数口座)間での両建て(売りと買いを同時に持つこと)

-

窓開け(月曜日の市場開始時の急激な価格差)だけを狙った取引

-

経済指標発表時の急変動だけを狙ったハイレバ取引

-

接続遅延の隙を突く取引(アービトラージ)

これらは、ゼロカットシステムの盲点を突いて「トレーダーはノーリスク、業者が大損する」状態を作る行為であるため、厳しく禁止されています。

悪意がなくとも、規約に触れれば一発で口座凍結・利益没収となります。事前にガイドラインを熟読してください。

年間20万円以上の利益が出たら、必ず確定申告を行う

「海外口座だから日本の税務署にはバレないだろう」というのは大きな間違いです。

日本国内の銀行にお金が振り込まれる際、銀行から税務署へ「国外送金調書」などのデータが提出されます。

また、近年は国際的な情報交換枠組み(CRS)により、海外の口座情報も税務署が把握できるようになっています。

副業(会社員など)の場合は年間20万円、専業主婦や学生などの場合は年間48万円を超える利益が出たら、必ず翌年の2月〜3月に確定申告を行ってください。

放置すると、数年後に「重加算税」などの重いペナルティが科されます。

関連記事

【2026年最新】海外FXの税金と確定申告のすべて|いくらから必要?書き方まで徹底解説

まとめ:海外FXは「ルールとリスク」を100%コントロールできる人だけの世界

金融庁が海外FXに警告を出し続けるのは、「日本の法律で守れない場所に、危険な罠(詐欺や出金拒否、自己責任のギャンブル)が数多く転がっているから」です。

最後に、この記事の重要ポイントを振り返りましょう。

-

違法性の有無: ユーザーの個人利用は合法。ただし業者の勧誘行為や、個人によるIB(紹介)・EAの無登録販売は違法。

-

最大のメリット: 国内にない「ハイレバレッジ」と、借金を防ぐ「ゼロカット(追証なし)」。

-

最大のデメリット: 信託保全がないことによる「出金拒否・破綻リスク」と、利益に対する「高い税金(最大55%)」。

海外FXは、決して万人に推奨できる安全な投資環境ではありません。

もし利用するのであれば、金融庁の警告の意味を正しく理解し、「業者選び」「資金管理」「規約遵守」「税金対策」のすべてを完全に自己責任でコントロールできる強い意識を持って臨んでください。

少しでも不安がある場合は、信託保全で資産が100%守られている国内FX業者からスタートするのが最も賢明な選択です。